Wirecard-Aktie: Befreiungsschlag!?

An Wirecard scheiden sich die Geister: Luftnummer oder künftiger Börsenstar? Das sind die Fakten.

(Armin Brack) Kaum eine Aktie auf dem deutschen Kurszettel wird in der Börsencommunity so kontrovers und leidenschaftlich diskutiert wie Wirecard. Klar, gehört das Papier doch zu den größten deutschen Erfolgsstorys der letzten Dekade. Wer von Anfang an an die Geschäftsidee von Gründer Dr. Markus Braun geglaubt hat und unmittelbar nach dem Börsengang am 30.Mai 2002 eingestiegen ist, der wurde reich belohnt. Damals kostete ein Stück 1,77 Euro, am Freitag schloss die Aktie bei gut 46 Euro. Das entspricht fast exakt einer Ver26-fachung des Kurses. Aus 1.000 Euro wären 26.000 Euro geworden

Die Marktkapitalisierung (Börsenwert) ist - bedingt durch Kapitalerhöhungen - sogar noch um ein Vielfaches stärker gestiegen. Längst zählen die Aschheimer mit einer Marktkapitalisierung von 5,7 Milliarden Euro zu den Schwergewichten im TecDAX und damit zu den wichtigsten börsennotierten deutschen Technologiefirmen.

Futter für die Wirecard-Bären

Und doch gibt es - quasi von Beginn an - auch viele Kritiker. Zurück reichen die Vorwürfe bis in die Zeit vor dem Börsengang als die ebs Electronic Billing Systems AG aus Hallbergmoos, das Online-Payment-"Baby" von Markus Braun, sich mit der damals noch unter der alten Schreibweise firmierenden Wire Card AG zusammengeschlossen hat. Die hatte ihrerseits eine Risikomanagement- und Integrationsplattform für Online-Payment entwickelt. Der Vorwurf: ebs habe damals starken Druck auf Wire Card ausgeübt. Nur so sei der Zusammenschluss möglich gewesen.

Auch der Börsengang selber war speziell: Ende Mai 2002 hatte die ebs die Mehrheit an der seit 25. Oktober 2000 am Neuen Markt notierten Infogenie erworben - und den strauchelnden Telefondienstleister damit wohl vor der Insolvenz bewahrt. Das ebs-Geschäft wurde in der Folge in die Infogenie eingebracht, ein eigenes IPO gab es nicht. Braun hat so quasi die Hintertür zur Börse genommen. Fachleute sprechen davon, dass ein Börsenmantel übernommen wurde.

Das ist vollkommen legal und häufig werden von Firmen (zurecht) die deutlich niedrigeren Kosten als Begründung für diesen Weg des Börsengangs genannt. ebs/Infogenie muss man außerdem zu Gute halten, dass die Transaktion zu einer Zeit vollzogen worden ist, als der Neue Markt bereits in Scherben lag und es fast unmöglich war, ein Internetunternehmen via IPO am Markt zu platzieren.

Umgekehrt entfällt bei so genannten Manteldeals aber eben auch die strenge Due Diligence, die im Rahmen eines regulären Börsengangs obligatorisch ist. Das wiederum führt dazu, dass viele qualitativ minderwertige Firmen diesen Weg wählen. Nach meiner nun knapp 20jährigen Börsenerfahrung gehen aus solchen Transaktionen nur selten echte und dauerhafte Erfolgsgeschichten hervor. Wirecard gehört zu diesen Ausnahmen - bis jetzt zumindest.

Meine Aktien-Tipps

- DAX: Halten die 18.000 Punkte?

- Sebastian Hell: Die beste Ergänzung zum MSCI World!

Auch in den Jahren nach dem IPO wurde das Unternehmen immer wieder zur Zielscheibe von Leerverkäufern. Häufig ging es um die Frage, inwieweit die Zahlungsplattform von Wirecard von Internet-Glücksspielfirmen für illegale Geldtransfers verwendet worden ist und ob der Online-Payment-Pionier davon gewusst oder die Praktiken gar bewusst gefördert hat.

Erinnert sei an die SdK-Affäre 2008, die mit dem Rücktritt des damaligen Vorsitzenden der Schutzgemeinschaft der Kapitalanleger e.V., Markus Straub, und damit mit einem "Sieg" für Braun endete.

Alles alte Kamellen, sagen die Bullen. Mit Recht, aber die obige Einführung soll Ihnen helfen einzuordnen, wo die Abneigung einiger Börsianer gegen das Unternehmen herrührt.

Komplexe Bilanzen

Hinzu kommt: Die Wirecard-Bilanzen sind selbst für Experten nur schwer zu durchschauen. Das liegt an den Eigenheiten des operativen Geschäfts mit seinen relativ komplexen Zahlungsströmen und an den zahlreichen ausländischen Tochterfirmen unter dem Konzerndach. Die meisten Analysen in Börsenbriefen kratzen hier nur an der Oberfläche, weil kaum einer bereit ist, wirklich tief in die Materie einzutauchen. Ich habe es getan:

Wirecard ist einer der führenden internationalen Anbieter elektronischer Zahlungs- und Risikomanagementlösungen mit eigener Banklizenz. Das Unternehmen unterstützt weltweit über 20.000 Kunden aus unterschiedlichen Branchen bei der Automatisierung ihrer Zahlungsprozesse und der Minimierung von Forderungsausfällen.

Auch die Kreditkarten-Riesen VISA und Mastercard gehören zu den Kunden.

Wie aber läuft das Geschäft in der Praxis genau ab?

Kennzahlen Wirecard-Aktie

Kennzahlen Wirecard-Aktie

- WKN / ISIN: 747206 / DE0007472060

- Marktkapitalisierung: 5,687 Mrd. Euro

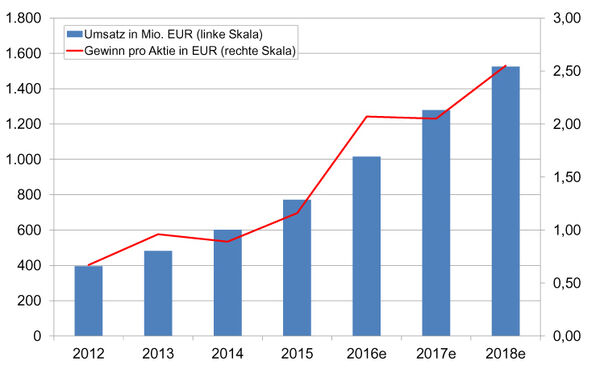

- Umsatz 2015 / 2016e: 771 Mio. Euro / 1.015 Mio. Euro

- Kurs-Umsatz-Verhältnis 2016e: 5,61

- KGV2016e / 2017e: 22,3 / 22,5

- Kurs-Buchwert-Verhältnis 2016e: 3,88

Zu trennen sind die Bereiche Acquiring und Payment Processing.

Beim Acquiring geht es um die Akquisition von Vertragspartnern, die bereit sind, Zahlungen mittels Kreditkarte zu akzeptieren. Die sogenannte Acquiring Bank ist dabei das Kreditinstitut, welches die Kartenzahlungen für Händler abrechnet, in diesem Fall also die Wirecard Bank. Die Zahlungsflüsse im Acquiring (unabhängig davon, ob es sich um stationäres oder Online-Geschäft handelt) laufen wie folgt: Ein Endkunde kauft bei einem Händler oder einem Dienstleister (dem Kunden der Wirecard Bank) eine Ware oder Dienstleistung und bezahlt mit Kreditkarte.

Die Zahlung läuft dann vom Issuer (= die Bank, welche eine Karte an den Karteninhaber ausgegeben hat; das kann auch die Wirecard Bank sein, weil die auch Issuing machen, muss aber nicht) über die Kreditkartenfirmen zur Acquiring Bank (Wirecard Bank). Mit dem Zahlungsavis (= Ankündigung einer Zahlung) des Kreditkartenunternehmens entsteht bei der Wirecard Bank eine Forderung gegenüber dem Kreditkartenunternehmen und gleichzeitig eine Verbindlichkeit gegenüber dem Händler. Mit dem Zahlungseingang bei der Wirecard Bank verschwindet die Forderung gegenüber dem Kreditkartenunternehmen.

Aktuelle News zu Wirecard?

Aktuelle News zu Wirecard?

Im Payment Processing ist Wirecard Dienstleister für alle Zahlungs- und Buchungsvorgänge im Zusammenhang mit Zahlungen für einen Kunden, der ein Onlinegeschäft betreibt. Hierbei ist die Kreditkartenzahlung nur eine von mehreren Zahlungsmöglichkeiten, die das Onlinegeschäft abwickelt.

Laufen die Zahlungen durch die Bücher des Providers und kauft ein Kunde des Onlinegeschäfts eine Ware oder Dienstleistung entsteht eine Forderung des Onlinegeschäfts, die in den Büchern des Payment Service Providers auch als Forderung ausgewiesen wird. Gleichzeitig entsteht aber auch eine Verbindlichkeit gegenüber dem Onlinegeschäft. Da der Payment Service Provider eine kleine Marge behalten darf, ist die Verbindlichkeit etwas kleiner als die Forderung. Forderungen und Verbindlichkeiten haben bis auf die Marge für den Provider durchlaufenden Charakter.

Das ist prinzipiell alles sehr spannend: Das Volumen im Onlinehandel wächst weiter schnell und Wirecard kann an jeder Transaktion mitverdienen, egal ob die via Rechnung, Kreditkarte oder PayPal erfolgt. Daraus ergibt sich auch für die kommenden Jahre ein enormes Wachstumspotenzial!

Ist der Anstieg der Forderungen bei Wirecard problematisch?

Kritiker zweifeln aber die von Wirecard behaupteten Transaktionsvolumina in diesem Bereich an. So groß sei der Markt noch gar nicht, heißt es, und auch die angegebenen Margen seien kaum zu erzielen. Payment Processing sei ein Massengeschäft und Wirecard könne sich nur schwer von Konkurrenten wie Ingenico oder Concardis differenzieren. Zudem muss sich Wirecard als Dienstleister natürlich auch um anfallende Probleme kümmern. Letztlich verblieben da nur hauchdünne Margen.

Bemängelt wird zudem, dass von 2009 bis 2015 die Forderungen bei den im Payment Processing operativ tätigen Gesellschaften (Wirecard Technologies GmbH, Wirecard Payment Solutions Ltd., Dublin und cardSystems Middle East, Dubai) gegenüber den Verbindlichkeiten weit überproportional gestiegen seien, was eigentlich auf Grund des durchlaufenden Charakters nicht sein dürfe. Daraus wird gefolgert, dass Wirecard möglicherweise Schwierigkeiten habe, einen Teil der offenen Forderungen gegenüber Kunden zu realisieren.

Rasante Expansion in die Emerging Markets

Umstritten ist auch die schnelle internationale Expansion bzw. die Preise, die Wirecard dabei zahlt. Für Systems@Work aus Singapur im Jahr 2011, PT Prima Vista (Indonesien) und Trans Infotec 2012 (ebenfalls Singapur) sowie PaymentLink (Malaysia) und PT Aprisma Indonesia 2013 wurden insgesamt einschließlich Earn-out-Regelungen rund eine viertel Milliarde Euro investiert.

Der kumulierte Umsatz der Gesellschaften dürfte zum Zeitpunkt der Akquisition ca. 40 bis 45 Millionen Euro betragen haben, das EBITDA geschätzt etwa zehn Millionen Euro zusammengenommen. Hieraus ergibt sich ein hoher EBITDA-Multiplikator von 24. Sprich: Die Übernahmen waren also teuer.

Meine Aktien-Tipps

- DAX: Halten die 18.000 Punkte?

- Sebastian Hell: Die beste Ergänzung zum MSCI World!

Zumindest bis Ende 2014 verloren die 2011er- und 2012er-Akquisitionen (laut Wirecard-Einzelabschluss 2014) noch Geld: Systems@Work 198.000 Euro, PT Prima Vista 1,04 Millionen Euro und Trans Infotec 473.000 Euro. PaymentLink kam 2014 auf ein positives Ergebnis von 1,15 Millionen Euro. Allein PT Aprisma Indonesia hat mit einem Ergebnis von 5,04 Millionen Euro die Erwartungen erfüllt. Eine durchaus durchwachsene Bilanz.

Ungeachtet dessen zahlte Wirecard dann für zwei Tochterfirmen der indischen GI Retail in 2015 inklusive Earn-out-Regelungen 340 Millionen Euro bei einem EBITDA von sieben Millionen Euro, was auf Basis der 2015er-Zahlen sogar dem 49fachen EBITDA entsprach. Das erscheint extrem hoch, allerdings soll GI Retail seinen operativen Gewinn 2016 auf umgerechnet 15 bis 18 Millionen Euro auch mehr als verdoppeln.

Das riesige Potenzial des indischen Marktes

Jochen Reichert, Wirecard-Analyst bei Warburg Research, sieht den Deal in seiner ausführlichen Studie trotzdem positiv, auch weil er den indischen Markt für extrem attraktiv hält:

Das Durchschnittsalter der 1,25 Milliarden Inder liegt bei nur 26,6 Jahren, 50 Prozent der Bevölkerung ist jünger als 25, 65 Prozent sogar jünger als 35 Jahre. Die Mittelklasse umfasst bereits jetzt 130 Millionen Menschen, das sind mehr als im deutschsprachigen Raum (Deutschland, Österreich und der Schweiz) insgesamt leben.

Das Bruttoinlandsprodukt (BIP) ist in den letzten Jahren stetig um fünf bis sieben Prozent p.a. gewachsen, das Pro-Kopf BIP ist mit 1.262 US-Dollar pro Jahr trotzdem noch sehr niedrig (zum Vergleich USA 2013 bei 53.042 USD). Nichtsdestotrotz gibt es bereits 270 Millionen Smartphone-Nutzer (Penetration 27%) und eine Durchdringung mit mobilen Geräten von insgesamt stattlichen 87 Prozent.

E-Commerce macht erst ein Prozent des gesamten Einzelhandels aus (20 Milliarden Euro 2014), 70 Prozent davon entfällt (noch) auf den Reisebereich (was erklärt, warum Wirecard zwei Töchter einer Firma gekauft hat, die in dieser Branche verwurzelt ist). 12 Prozent des Bruttoinlandsprodukts wird (noch) über die Bargeldzirkulation generiert.

Viel bessere Rahmenbedingungen für exponentielles Wachstum im Bereich Mobile Payment kann es eigentlich kaum geben.

Wirecard kauft den indischen Online-Payment-Pionier

Was hat Wirecard nun für die 330 Mio. Euro bekommen? Unter anderem die Smartshop-Lösung der 100 Prozent-Tochter Hermes mit der elektronischen Geldbörse ICASH. Damit können indische Konsumenten im Laden ihr Bargeld in elektronisches Geld umwandeln.

Hermes baut hier eine Brücke zwischen Kunden (ohne Zugang zu mobilen Apps) und Händlern, und das bei einer quasi landesweiten Abdeckung. Seit 2009 gibt es die ICASH-Wallet bereits, eine Prepaid-Geldkarte, die in Läden, Banken und über das Internet wieder aufgeladen werden kann und von den wichtigsten E-Commerce-Seiten in Indien (einschließlich der indischen Bahngesellschaft (IRCTC), eBay, SnapDeal, AirAsia und GetMyTrip akzeptiert wird). Ende 2015 gab es bereits mehr als vier Millionen aktive Nutzer, das User-Wachstum ist exponentiell und lag gegenüber 2014 bei rund 100 Prozent!

Auch monatliche Rechnungen (z.B. für Strom) können inzwischen so bezahlt werden. Transaktion und Zahlung werden über die zentrale IP-basierte Software- und Payment-Plattform von Hermes abgewickelt. Die Software wird bis dato in über 93.000 Läden in Indien und knapp 10.000 in Nepal (in insgesamt mehr als 3.000 Städten) eingesetzt. Über ein Call Center werden die Händler unterstützt. So werden pro Tag aktuell mehr als 250.000 Transaktionsverträge über das Netzwerk abgeschlossen.

Immer Up-to-Date mit Analysen von Profis

Wichtig: Von Seiten der indischen Regierung wird diese Entwicklung unterstützt. Mittelfristiges Ziel ist es, jeden indischen Bürger mit einem Bankkonto auszustatten und das Finanzsystem in Richtung westlicher Standards auszubauen. Eine gigantische Aufgabe! Indien ist in bestimmten Bereichen immer noch Entwicklungsland. So wurde beispielsweise erst vor zwei Jahren ein standardisierter landesweiter Ausweis eingeführt. Für Banken ist es immer noch schwierig, die Identität von Menschen zu überprüfen.

Gute Chancen für wichtige Banklizenz

Das Ziel von Hermes ist letztlich der Aufbau eines landesweiten Retailbanking-Netzwerks. Dafür braucht es allerdings eine indische Banklizenz. Durch den Deal mit Wirecard erhöht sich das Eigenkapital für GI Technology, was im Gegenzug die Chancen auf den Erhalt einer Banklizenz erhöht. Die ICASH Wallet könnte dann mit einer Bankkonto verknüpft und auch für internationale Transaktionen verwendet werden - alles im Sinne der indischen Regierung.

Der Hermes-Service könnte dann sogar innerhalb des Wirecard-Netzwerks internationalisiert und auf andere Länder in Südostasien übertragen werden. Auch die Palette an Dienstleistungen kann weiter ausgebaut werden, beispielsweise auf Zahlungen für Medikamente oder auch Versicherungen.

Inwieweit das den Kaufpreis rechtfertigt, ist eine andere Frage. Aber eine Art Masterplan von Chefstratege Markus Braun ist hier allemal erkennbar. Wirecard könnte den Online-Payment-Markt in Indien durch die beiden Übernahmen mit aufbauen. Letztlich befände sich das Unternehmen dann quasi in der DNA dieser elektronischen Zahlungsnetzwerke und könnte an jeder Transaktion mitverdienen, und das in einem (potenziell) gigantisch großen Markt. Verlockende Aussichten, speziell in Verbindung mit den kleineren Übernahmen in anderen asiatischen Ländern.

Beträchtliche Risiken bleiben

Aber umgekehrt sind eben auch die Risiken beträchtlich. Das wird deutlich wenn man nur die nüchternen Zahlen betrachtet:

Keines der in Südostasien und Neuseeland erworbenen Unternehmen hatte ursprünglich primär mit dem Geschäft von Wirecard, dem Payment Processing bzw. dem Acquiring & Issuing zu tun. Alle waren zum Zeitpunkt der Übernahme nur mäßig profitabel, alle hatten so gut wie kein Anlagevermögen und der Umfang an Forderungen aus Lieferungen und Leistungen war auch überschaubar. Eigenkapital war auch so gut wie nicht vorhanden. In allen Fällen waren die aus der Erstkonsolidierung generierten immateriellen Vermögenswerte (u.a. Firmenwerte und insbesondere Kundenbeziehungen) größer als die Kaufpreise selbst.

Wirecard investiert also letztlich in Kundenbeziehungen, ähnlich wie Facebook bei der WhatsApp-Übernahme, für die Zuckerberg ja letztendlich fast 22 Milliarden US-Dollar bezahlt hat. Nur auf den Status quo (also aktuelle Umsätze und Gewinne auf EBITDA-Basis) zu schauen, mag aus diesem Blickwinkel kurzsichtig erscheinen.

Aktuelle Entwicklungen bei Wirecard

Anfang September hat Wirecard eine neues, mobiles Zahlungsverfahren vorgestellt, das Kunden des chinesischen Partnerunternehmens Alipay auch im europäischen Einzelhandel die Zahlung per Smartphone ermöglicht. Die Technologie ist QR-Code basiert und erfordert beim Händler keine Kassenintegration, sondern lediglich ein Smartphone, auf dem die „Scan Alipay“-App installiert ist.

Das müssen Sie wissen!

Ein Kunde, der mit Alipay bezahlen möchte, zeigt dem Händler einen Barcode auf seinem Display. Der Händler trägt den zu zahlenden Betrag in der App auf seinem Smartphone ein und scannt den QR-Code vom Kunden-Handy. Die Zahlungsabwicklung erfolgt über die Wirecard Bank. Zunächst bietet Wirecard nur Stand-alone-Lösungen an, später soll auch die Integration in bestehende Kassensysteme möglich sein. Am Münchner Flughafen läuft derzeit bereits ein Großprojekt, bei dem Alipay in das zentrale Kassensystem der Flughafen-Retailtochter eurotrade (die insgesamt 69 Geschäfte betreibt) integriert ist.

Vor allem Branchen, die bei Touristen und Geschäftsreisenden aus China beliebt sind, wie Gastronomie und Bekleidungsgeschäfte, könnten von der Alipay-Akzeptanz profitieren, hieß es in einer Unternehmensmitteilung. „Unsere Kunden haben eine starke Bindung zur Alipay-Marke. Wir sind uns sicher, dass Touristen die heimische Bezahlmethode in Europa immer öfter anwenden werden“, so Alipay-Europachefin Rita Liu.

Der Deal ist ein großer Erfolg für Wirecard. Alipay hat mehrere hundert Millionen, überwiegend chinesische Kunden. Dass Alipay auf Wirecard setzt, auch bei anderen Projekten, zeigt die starke Marktstellung des Unternehmens.

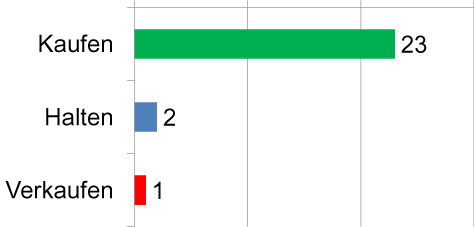

Analysten schwenken um

Das sehen auch immer mehr Analysten so:

Am 30.08. stufte Gerardus Vos von Barclays die Aktie von "neutral" auf "übergewichten" auf und hob das Kursziel von 48 auf 58 Euro an. Wirecard habe sich eine starke strategische Position erarbeitet, die ein überdurchschnittliches Wachstum von Umsatz und Gewinn ermöglicht habe. Die Entwicklungen von Kosten und Cashflows würden zudem inzwischen besser kommuniziert. Zudem sei die Aktie historisch günstig bewertet.

Einen Tag später blies die britische Investmentbank HSBC ins gleiche Horn, sprich: argumentierte ähnlich, und errechnete dabei ein Kursziel von 55 Euro (nach zuvor 48 Euro). Analyst Antonin Baudry sieht zudem die Übernahme des Prepaid-Kartengeschäfts der Citi Holding positiv.

Einen Tag später folgte Heike Pauls von der Commerzbank, die ihre Einstufung auf "Kaufen" und das Kursziel auf 55 Euro belassen hat. Die langfristigen Wachstumstrends seien intakt, so Pauls.

Am 7.September schließlich erhöhte Wolfgang Specht vom Bankhaus Lampe sein Kursziel von 54 auf 58 Euro und sieht die Aktie entsprechend ebenfalls weiter als Kauf. Die Wachstumsdynamik des Zahlungsabwicklers nehme Fahrt auf. Die Gewinnschätzung für das Gesamtjahr hob er um 17 Prozent an.

Unterdessen reißt der gute Newsflow nicht ab. Die größte Low-Cost Fluggesellschaft in Mittel- und Osteuropa mit Hauptsitz in Budapest, Wizz Air, lässt ab sofort alle Zahlungsdienstleistungen von Wirecard abwickeln.

Eine vielversprechende neue Partnerschaft gab es auch im Touristikbereich in der Türkei.

Shortseller von Wirecard-Aktie auf dem Rückzug

Das alles ist wohl zuviel für die Leerverkäufer. Der Hedgefonds Coatue Management hat sein Short-Engagement zum 31. August auf unter ein Prozent zurückgefahren (ursprünglich hatte Coatue 1,65 Prozent aller Aktien leerverkauft) – möglicherweise der Beginn eines Short-Squeezes, denn noch sind rund zehn Prozent der Papiere leerverkauft. Die größte Short-Position hält mit 3,35 Prozent der Hedgefonds Blue Ridge Capital.

Im Gesamtjahr 2016 könnte Wirecard nun erstmals die Milliarden-Marke beim Umsatz knacken. Der prognostizierte operative Gewinn von 290 bis 310 Millionen Euro vor Steuern und anderen Belastungen (EBITDA) könnte zu einem Gewinn je Aktie von ca. 1,80 Euro führen. Das KGV liegt damit bei 26. Das lässt noch Spielraum nach oben, wenn man die Bewertungen vergleichbarer Wachstumsunternehmen heranzieht.

Schließlich kann sich die erwartete EBITDA-Steigerung gegenüber 2015 von gut 30 Prozent (damals 230 Millionen Euro) wahrlich sehen lassen

-

Aktueller Kurs

45,40 Euro -

Kommentar

Den auf die Aktivitäten von Short-Spekulanten zurückzuführenden starken Kurseinbruch von Januar bis März konnte die Wirecard-Aktie in den letzten Monaten wieder ausgleichen. -

Meine Einschätzung

kurzfristig langfristig

langfristig

Kurz und kompakt

Kurz und kompakt

Es wird immer deutlicher, dass sich die aggressive Expansion in die Emerging Markets tatsächlich auszahlt. Wirecard ist damit eine der ganz wenigen deutsche Techfirmen, die nach dem Muster erfolgreicher Silicon-Valley-Größen aggressiv in Kundenbeziehungen investiert und so weltweit immer weitere Marktanteile hinzugewinnt. In höchst aussichtsreichen Ländern wir Indien leistet man sogar Pionierarbeit und könnte dort deshalb den Markt in einigen Jahren dominieren. Im Internet und eben auch beim Online Payment gilt bekanntlich mehr als in jeder anderen Branche: The winner takes it all. Insofern geht Markus Braun hier genau den richtigen Weg.

Natürlich sind die Risiken nicht zu unterschätzen. Megakonzerne wie VISA und Mastercard haben bereits vor einigen Jahren Firmen mit ähnlichen Geschäftsmodellen wie Wirecard aufgekauft (Cybersource; Datacash) und sind damit nicht nur Kooperationspartner sondern auch Konkurrenten von Wirecard. Zudem stellt die Integration, der in aller Welt zugekauften Tochterfirmen eine Herausforderung dar. Möglicherweise kommt es hier auch zu Wertberichtigungen bei Akquisitionen, die sich nicht wie geplant entwickeln.

Nach wie vor gilt: Wirecard ist diesbezüglich relativ intransparent. Andererseits haben aber all die Analysen von Leerverkäufern, zuletzt Zatarra Research, nichts wirklich Substanzielles gegen Wirecard hervorgebracht bzw. bezogen sich auf weit in der Vergangenheit liegende Dinge.

Umgekehrt ist das Unternehmen auch ein Übernahmekandidat. Es gab bereits Gerüchte, dass Alibaba zumindest an einer Minderheitsbeteiligung Interesse haben könnte.

Alles in allem sehe ich die Aktie auf dem aktuellen Niveau als spekulativen Kauf, wobei man jetzt nur einen Teil der geplanten Summe investieren sollte und mit dem Rest auf einen Rücksetzer warten sollte, entweder gesamtmarktbedingt oder bei einer neuen Shortattacke.

Meine Aktien-Tipps

- DAX: Halten die 18.000 Punkte?

- Sebastian Hell: Die beste Ergänzung zum MSCI World!

Themen: Short-Seller, Betrugsvorwürfe, Geschäftszahlen, Bezahldienstleister, Alipay

© Wirecard AG