Fresenius-Aktie: Einstiegschance beim DAX-Outperformer!

Der DAX-Star der letzten Jahre schwächelt. Ist das gerechtfertigt oder bietet der Kursrückgang Chancen?

(Dr. Detlef Rettinger) Fresenius zählt zweifellos zu den erfolgreichsten DAX-Aktien der letzten Jahre. Seit Anfang 2009, als die Börsen infolge der Finanzkrise auf den tiefsten Stand seit Jahren gefallen waren, hat sich der Kurs der Gesundheitsaktie versiebenfacht! Der DAX (Kursindex) ist in diesem Zeitraum „nur“ um etwa 140 Prozent gestiegen. Auch seit Mitte 2014 hat sich der Fresenius-Kurs verdoppelt, während der DAX gerade einmal um 14 Prozent zulegen konnte.

Diese Outperformance hatte zwei Gründe: Zum einen waren Aktien aus dem Gesundheitssektor in den letzten Jahren im Allgemeinen stark gefragt. Zum anderen hat die Gesundheitsholding mit ihren Zukäufen eine erfolgreiche Wachstumsstrategie umgesetzt. Von 2014 bis 2016 ist der Umsatz um 25 Prozent und der Gewinn pro Aktie um über 40 Prozent gestiegen.

Starker Wachstumstrend bei Fresenius setzt sich fort

Das Wachstum erfolgte dabei sehr stetig und soll sich nach den Prognosen der Analysten auch so fortsetzen. Tatsächlich hat der Vorstand im Mai die Gewinnprognose für das Gesamtjahr 2017 angehoben und nach der Veröffentlichung der Zahlen für das 2. Quartal wurde sie bestätigt.

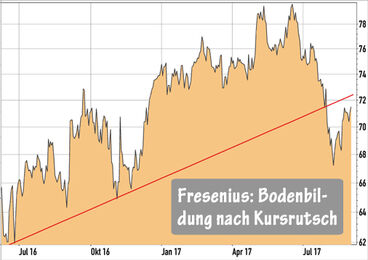

Aber das nützte nichts, die Aktie konnte ihre Aufwärtsbewegung nicht fortsetzen und hat in den letzten Wochen deutlich korrigiert. Dabei wurde auch die seit März 2016 bestehende Aufwärtstrendlinie gebrochen. Fresenius hat damit stärker korrigiert als der DAX insgesamt. Warum?

Grund sind nicht prinzipielle Zweifel am Geschäftsmodell oder am weiteren Wachstumskurs, sondern Gewinnmitnahmen. Und die wurden ausgelöst durch die Tochter FMC – der langjährige Wachstumsgarant erweist sich aktuell als Belastung. Besonders auf dem wichtigen US-Markt sieht sich das weltweit führende Unternehmen in der Dialysetechnik schon seit längerem wachsendem Preisdruck durch die Versicherungen ausgesetzt.

Tochter FMC belastet derzeit die Aktie der Mutter

Und jetzt hat FMC vor kurzem auch noch angekündigt, das US-Unternehmen NxStage für 2 Milliarden Dollar übernehmen zu wollen. Dadurch soll die Position in der Heimdialyse gestärkt werden, kurzfristig drückt die Übernahme aber auf das Ergebnis. Obwohl der Deal als strategisch sinnvoll gelobt wird, ist es wie immer bei solchen Übernahmen unsicher, ob sich die erhofften Erfolge auch einstellen. Erst 2020 wird die neue Beteiligung positiv zum Ergebnis beitragen.

Die Sorgen um das künftige Wachstum bei FMC sind berechtigt, aber die Tochter bleibt sehr profitabel. Im übrigen spiegelt sich das im Kurs schon seit langem wider: Seit Anfang 2015 bewegt sich die FMC-Aktie seitwärts. Von einer anhaltenden Belastung für die Aktie der Muttergesellschaft gehe ich nicht aus.

Zudem läuft es bei den anderen Töchtern wie z.B. Kabi weiterhin sehr gut. Auch die Übernahme der spanischen Krankenhauskette Quironsalud schlägt sich positiv im Ergebnis nieder. Weitere Zukäufe wie die des US-Generikaherstellers Akorn dürften sich ebenfalls auszahlen.

-

WKN / ISIN

578560 / DE00005785604 -

Aktueller Kurs

71,48 Euro -

KGV 2017e / 2018e

21,1 / 19,2 -

Dividendenrendite 2017e

1,1 Prozent -

Meine Einschätzung

kurzfristig langfristig

langfristig

Kurz und kompakt

Kurz und kompakt

Der Kursrückgang von Fresenius ist übertrieben, die Gesundheitsholding bleibt auf ihrem Wachstumskurs und das wird der Aktie langfristig Auftrieb geben.

Charttechnisch ist die Freseniusaktie bis zur starken Unterstützungszone bei 68/70 Euro zurückgefallen und hat diese bestätigt. Fresenius kann kurzfristig wieder bis auf 74 Euro zulegen. Anleger können mit einem Capped Bonuszertifikat auch bereits von einer Seitwärtsbewegung profitieren.

Meine Aktien-Tipps

- DAX – Trump drückt auf den Zoll-Knopf!

- Sebastian Hell – Der spekulativste Gold-ETF!

Themen: Gesundheitsmarkt, Übernahme, Charttechnik

© Fresenius AG